受到经济修复的结构性压力、美国通胀降幅收窄加息预期升温、地理政治学因素等扰动的影响,近期权益市场短期波动率和换手率都在提升,浮盈较多的板块慢慢的出现明显回撤。目前市场进入数据真空期,阶段性回归存量博弈视角,预计两会前小盘成长依然占优。此时能关注中小市值正股对应的转债标的,阶段性寻找成长中的低位补涨机会,短期有望获得更高的超额收益。重点能关注几条主线:一是能关注消费复苏方向,同时增加关注短期价格压力较大的养殖行业;二是宽信用经济修复下的地产产业链和金融板块;三是成长类的标的,围绕高端制造、新材料、半导体、创新药等题材;四是“大炼化”、稀土金属、造纸等周期板块。

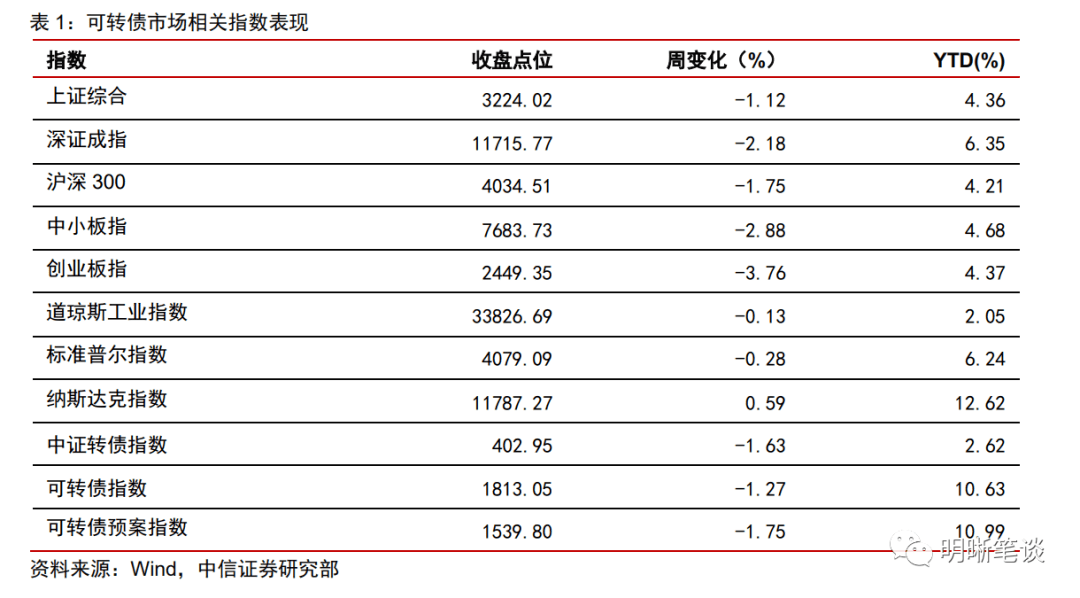

转债市场小幅下跌。上周中证转债指数收于402.95点,周下跌1.63%;可转债指数收于1813.05点,周下跌1.27%;可转债预案指数收于1539.80点,周下跌1.75%。转债市场上周日均交易额715.69亿元,日均环比上升12.44%;最后一个交易日平均转债价格为133.56元,周下跌1.80%;最后一个交易日平均平价为101.22元,周上涨1.52%。

短期波动加大。上周转债市场跟随正股冲高回落,成交量有所上升。且估值重新压缩,转债市场流动性冲击再现。

受到经济修复的结构性压力、美国通胀降幅收窄加息预期升温、地理政治学因素等扰动的影响,近期权益市场短期波动率和换手率都在提升,浮盈较多的板块慢慢的出现明显回撤。目前市场进入数据真空期,阶段性回归存量博弈视角,预计两会前小盘成长依然占优。此时能关注中小市值正股对应的转债标的,阶段性寻找成长中的低位补涨机会,短期有望获得更高的超额收益。重点能关注几条主线:一是能关注消费复苏方向,同时增加关注短期价格压力较大的养殖行业;二是宽信用经济修复下的地产产业链和金融板块;三是成长类的标的,围绕高端制造、新材料、半导体、创新药等题材;四是“大炼化”、稀土金属、造纸等周期板块。

回到转债本身,股性估值再次经历小幅压缩,导致多数个券表现明显弱于正股。我们大家都认为估值的压缩实际上仍旧是去年底流动性冲击的延续,虽然幅度相比较小,但影响因素相似。特别是投资者情绪尚未从去年底的冲击中完全恢复,年初以来在正股市场持续上攻的背景下转债市场表现出弹性不足的特征,表明转债市场的主力资金入场意愿不足,既是对正股趋势的担忧也是对负债端扰动的担忧。预计这一桎梏在权益市场走出持续的趋势性行情前或难以明显改观,股性估值水平可能围绕当前估值水平波动,短期不排除还会回落。从机会的角度看,未能走阔的估值水平实际上提升了个券的潜在弹性,且回落的转债价格也被动提升了转债的潜在安全垫,此时从价格的角度布局潜在弹性标的可能是较好的窗口期。

高弹性组合:建议着重关注爱迪转债、大元转债、立昂转债、博汇转债、伯特转债、福22转债、华宏转债、美联转债、南航转债、龙净转债。

稳健弹性组合:建议关注敖东转债、赛轮转债、合力转债、科伦转债、小熊转债、一品转债、苏银转债、欧22转债、禾丰转债、东材转债。

风险因素:市场流动性大幅度波动;宏观经济提高速度不如预期;无风险利率大幅度波动;正股股价超预期波动。

上周转债市场跟随正股冲高回落,成交量有所上升。且估值重新压缩,转债市场流动性冲击再现。

受到经济修复的结构性压力、美国通胀降幅收窄加息预期升温、地理政治学因素等扰动的影响,近期权益市场短期波动率和换手率都在提升,浮盈较多的板块慢慢的出现明显回撤。目前市场进入数据真空期,阶段性回归存量博弈视角,预计两会前小盘成长依然占优。此时能关注中小市值正股对应的转债标的,阶段性寻找成长中的低位补涨机会,有望获得短期更高的超额收益。重点能关注几条主线:一是能关注消费复苏方向,同时增加关注短期价格压力较大的养殖行业;二是宽信用经济修复下的地产产业链和金融板块;三是成长类的标的,围绕高端制造、新材料、半导体、创新药等题材;四是“大炼化”、稀土金属、造纸等周期板块。

回到转债本身,股性估值再次经历小幅压缩,导致多数个券表现明显弱于正股。我们大家都认为估值的压缩实际上仍旧是去年底流动性冲击的延续,虽然幅度相比较小,但影响因素相似。特别是投资者情绪尚未从去年底的冲击中完全恢复,年初以来在正股市场持续上攻的背景下转债市场表现出弹性不足的特征,表明转债市场的主力资金入场意愿不足,既是对正股趋势的担忧也是对负债端扰动的担忧。预计这一桎梏在权益市场走出持续的趋势性行情前或难以明显改观,股性估值水平可能围绕当前估值水平波动,短期不排除还会回落。从机会的角度看,未能走阔的估值水平实际上提升了个券的潜在弹性,且回落的转债价格也被动提升了转债的潜在安全垫,此时从价格的角度布局潜在弹性标的可能是较好的窗口期。

高弹性组合建议着重关注爱迪转债、大元转债、立昂转债、博汇转债、伯特转债、福22转债、华宏转债、美联转债、南航转债、龙净转债。

稳健弹性组合建议关注敖东转债、赛轮转债、合力转债、科伦转债、小熊转债、一品转债、苏银转债、欧22转债、禾丰转债、东材转债。

转债市场小幅下跌。上周中证转债指数收于402.95点,周下跌1.63%;可转债指数收于1813.05点,周下跌1.27%;可转债预案指数收于1539.80点,周下跌1.75%。转债市场上周日均交易额715.69亿元,日均环比上升12.44%;最后一个交易日平均转债价格为133.56元,周下跌1.80%;最后一个交易日平均平价为101.22元,周上涨1.52%。

上周在478支可交易转债中,58支上涨,0支平盘,420支下跌,其中特一转债(27.22%)、声讯转债(22.19%)和拓尔转债(13.90%)领涨,蓝盾转债(-11.58%)、恩捷转债(-9.61%)和国微转债(-9.50%)领跌。成交额方面,拓尔转债(390.59亿)、智能转债(212.10亿)和特一转债(159.36亿)居前。

转债正股小幅下降。上周上证指数收于3224.02点,周下跌1.12%,深证成指收于11715.77点,周下跌2.18%,沪深两市日均交易额9883.13亿元,环比下降14.33%。中信证券30个一级行业6个上涨24个下跌;其中餐饮(1.58%)、石油石化(0.78%)和纺织服装(0.53%)领涨,电力设备及新能源(-3.90%)、电子(-3.35%)和房地产(-3.25%)领跌。

上周在471支可交易正股中,121支上涨,1支平盘,349支下跌,其中特一药业(24.15%)、英力股份(22.57%)和万兴科技(20.43%)领涨,*ST蓝盾(-20.13%)、德尔股份(-14.92%)和嵘泰股份(-10.85%)领跌。

主要宽基指数:上证指数(0.72%),深证成指(1.14%),创业板指(1.10%),中证转债(0.17%)。转债市场个券涨多跌少。中信一级行业中,餐饮(2.97%)、建材(2.90%)、消费者服务(2.29%)领涨;银行(-0.76%)、农林牧渔(-0.31%)、煤炭(-0.28%)跌幅较大。A股成交额约9800.60亿元,转债成交额约441.67亿元。

声迅转债(20.00%当日涨跌幅,下同,安防技术服务,2.80亿元转债余额,下同)、拓尔转债(17.02%,软件平台产品研制,行业应用系统解决方案和大数据SaaS/DaaS云服务,3.30亿元)、法兰转债(9.92%,起重机及物料搬运产品的专业制造和服务供应商,2.75亿元)、惠城转债(8.17%,废催化剂处理处置服务,2.72亿元)、华锐转债(6.38%,硬质合金数控刀片,4.00亿元)涨幅居前;合兴转债(-3.34%,波纹纸箱包装,3.00亿元)、寿仙转债(-1.67%,药品经营、中医科服务等,1.00亿元)、中矿转债(-1.66%,锂电新能源原料开发与利用、稀有轻金属(铯、铷)资源开发与利用,1.15亿元)、华宏转债(-1.54%,再生资源加工设施,5.15亿元)、文灿转债(-1.52%,汽车铝合金精密铸件,1.24亿元)跌幅居前。

主要宽基指数:上证指数(0.28%),深证成指(-0.15%),创业板指(-0.31%),中证转债(-0.02%)。转债市场个券涨少跌多。中信一级行业中,石油石化(1.30%)、钢铁(1.02%)、轻工制造(0.90%)领涨;消费者服务(-1.02%)、传媒(-0.80%)、综合金融(-0.73%)跌幅较大。A股成交额约9146.14亿元,转债成交额约510.23亿元。

声迅转债(7.97%,安防技术服务,2.80亿元)、华亚转债(7.97%,半导体设备、新能源及电力设备等,3.40亿元)、惠城转债(5.31%,废催化剂处理处置服务,2.72亿元)、恒锋转债(4.35%,智慧城市中民生、公共安全、城市服务,2.42亿元)、金诚转债(4.09%,矿山开发服务,7.64亿元)涨幅居前;蓝盾转债(-6.48%,网络安全,1.00亿元)、龙净转债(-4.51%,大气污染治理、水污染治理、固危废处置和生态修复及保护,19.15亿元)、明新转债(-4.05%,汽车革业务,6.73亿元)、智能转债(-3.98%,全系列智能控制阀,2.29亿元)、卡倍转债(-3.74%,汽车零部件,2.00亿元)跌幅居前。

主要宽基指数:上证指数(-0.39%),深证成指(-0.25%),创业板指(-0.70%),中证转债(-0.37%)。转债市场个券涨少跌多。中信一级行业中,计算机(2.89%)、通信(2.56%)、传媒(1.81%)领涨;房地产(-1.65%)、交通运输(-1.38%)、消费者服务(-1.17%)跌幅较大。A股成交额约9379.88亿元,转债成交额约495.75亿元。

智能转债(20.00%,全系列智能控制阀,2.29亿元)、华亚转债(10.90%,半导体设备、新能源及电力设备等,3.40亿元)、山石转债(4.94%,网络安全产品及服务,2.67亿元)、新星转债(4.36%,铝晶粒细化剂,4.53亿元)、新天转债(4.15%,药品生产,1.53亿元)涨幅居前;明泰转债(-4.17%,氧化铝、氢氧化铝、烧碱、液氯、金属镓等产品生产销售,9.84亿元)、科伦转债(-2.74%,医药制造,22.61亿元)、宏川转债(-2.22%,石化产品物流综合服务提供商,6.70亿元)、明新转债(-2.19%,汽车革业务,6.73亿元)、百达转债(-2.19%,空调压缩机、汽车等核心零部件,2.78亿元)跌幅居前。

主要宽基指数:上证指数(-0.96%),深证成指(-1.30%),创业板指(-1.36%),中证转债(-0.68%)。转债市场个券涨少跌多。中信一级行业中,餐饮(0.35%)、消费者服务(0.29%)领涨;有色金属(-2.80%)、机械(-2.64%)、电子(-2.39%)跌幅较大。A股成交额约11939.13亿元,转债成交额约673.26亿元。

特一转债(7.82%,止咳宝片等中成药,2.12亿元)、金轮转债(6.22%,不锈钢装饰板,2.14亿元)、英特转债(5.50%,江省医药流通行业区域有突出贡献的公司,5.76亿元)、新天转债(4.29%,药品生产,1.53亿元)、蓝盾转债(4.06%,网络安全,1.00亿元)涨幅居前;智能转债(-10.26%,全系列智能控制阀,2.29亿元)、日丰转债(-7.81%,橡套类电线%,半导体设备、新能源及电力设备等,3.40亿元)、明泰转债(-6.26%,氧化铝、氢氧化铝、烧碱、液氯、金属镓等产品生产销售,9.84亿元)、华钰转债(-5.54%,锌精矿、铅锑精矿(含银)、铜精矿,2.39亿元)跌幅居前。

主要宽基指数:上证指数(-0.77%),深证成指(-1.61%),创业板指(-2.51%),中证转债(-0.74%)。转债市场个券涨少跌多。中信一级行业中,煤炭(1.66%)、纺织服装(1.04%)、石油石化(0.60%)领涨;计算机(-3.95%)、通信(-3.62%)、电子(-2.74%)跌幅较大。A股成交额约9149.90亿元,转债成交额约711.41亿元。

特一转债(15.30%,止咳宝片等中成药,2.12亿元)、智能转债(7.09%,全系列智能控制阀,2.29亿元)、泰林转债(6.84%,微生物检测系统,2.09亿元)、一品转债(4.94%,医药制造儿童类、慢性病类药,4.05亿元)、胜达转债(4.81%,波纹纸箱、纸板产品,4.74亿元)涨幅居前;蓝盾转债(-8.98%,网络安全,1.00亿元)、金轮转债(-8.08%,不锈钢装饰板,2.14亿元)、火炬转债(-6.71%,电子元器件、新材料等,4.18亿元)、恩捷转债(-6.67%,锂离子隔离膜,4.54亿元)、太极转债(-6.32%,电子政务、智慧城市,6.95亿元)跌幅居前。

上周共2家公司发布可转债发行预案:传智教育(职业教育);宇邦新材(光伏焊带)。

市场流动性大幅度波动;宏观经济提高速度不如预期;无风险利率大幅度波动;正股股价超预期波动。

【微信咨询】